一、研究背景

公共财政体制要求地方政府在提供公共服务方面扮演重要的角色。因此,地方政府财力不足与不断增长的地方公共建设资金需求之间的矛盾越来越突出。2008年地方财政收支绝对缺口已超过2万亿元。为解决这一矛盾,长期以来理论界进行了大量的研究,其中建议允许地方政府因地制宜发行地方政府债券是被普遍认可的一种方式。而且在美、日、英、法等发达国家,地方政府债券发展相当成熟。此前我国受《预算法》限制,各级地方政府不能发行地方政府债券。实践中,而对市政建设巨大的资金缺口,有地方政府通过设立隶属企业作为发债主体,发行具有“准市政债券“性质的企业债券来弥补市政建设资金不足。但不幸的是,备受各方瞩目的地方政府债券上市后结果大大出乎预料。2008年3月27日,第一只地方政府债券新疆债(30亿元)发行。但是,首日上市即跌破面值(99.9376元,99.95元),此后持续低迷。随后多只地方债先后面世,一级市场的认购倍数连续下降,由新疆债的2.07倍下降到辽宁惯的1.45倍;二级市场接连创造单日“零成交”记录。虽然地方政府债券在西方被誉为“银边债券”,但美国的纽约市和橘县违约事件证明,市政债券同样有信用风险。特别是在当前金融危机之下,随着美国各州纷纷陷入财政危机,越来越多的分析人士认为,规模达2.7万亿美元的市政债券市场面临着重大危机。事实证明,随着我国资本市场的长足发展,已具备较高风险防控意识的投资者对地方债券内在的风险和债权主体的信用度有着很大的担忧。

二、相关研究综述

美、日、英、法等国均具有多年的市政债券发行历史和较为成熟的流通市场,理论界也对市政债券进行了大量的研究。其研究主要集中于两个领域。

(一)市政债券的利率、保险制度等市政债券风险相关因素方面的分析。Jess B.Yawitz(1978)通过分析美国1965年8月到1973年2月的市政债券收益率基于利率的视角研究了市政债券的风险溢价。David S.Kidwell和Charles A.Tracinka(1982)通过全面分折20世纪70年代后期纽约市政府的财务危机,认为大量发行较高利率的市政债券是造成这场危机的主要根源。Robert L.Bland和Li-Khan Chen(1990)认为对市政债券免税恰恰增加了市政债券的违约风险。John M.R.Chalmels(l998)认为市政债券的高收益率源自其相对公司债和美国国债较高的违约率。他引入了期权理论来分析边际税率和市政债券违约风险的关系以及“市政债券之谜”(Muni Puzzle)。Vikram Nanda和Rajdeep Singh(2004)认为免税的市政债券会导致税收套利效应,而加大了市政债券的风险,并提出应当发展市政债券保险制度。

(二)对市政债券的风险度量方面。Black和Sclholes(1973)提出将股权看作是看涨期权的研究框架,开定量研究信用风险之先河,形成了以莫顿模型(the Merton imodel)为代表的现代信用风险模型,并逐渐应用在市政债券信用风险研究领域。Robert A.Jarrow,David Lundo 和 Stuart M.Turnbul(1997)针对信用风险扩散的期限结构设计了无套利的马尔可夫模型(又名Jarmow-Turmbull Model),根据评级转化矩阵,假设违约概率随机变化研究信用风险。Artyoun Shneyerov(2006)基于Milgrom和Weber(l986)的一般对称模型从英式拍卖机制的角度研究了市政债券的价格波动和流动风险。

此外,多家机构开发出各种计量模型用于对信用风险的研究。较为流行的信用风险量化度量模型有KMV公司的信用监测模型,J.P.Morgan银行的信用风险价值模型(Credit-VaR)和信用矩阵模型(Credit Metrics),瑞士信贷的信用风险附加模型,MeKinsey的信用组合模型(Credit Portfalio View)以及神经网络模型(Neural Network Model)等。上述各个信用风险模型都其适用范围,工在相应的领域表现出色、但考虑到KMV模型可以进行单个资产风险测度,需要的历史数据较少、便于计算和对债务主体的资产变化反应灵敏等特点,对我国市政债券信用风险的研究更具实用价值,所以本文将借助于KMV模型思想,建立了市政债券信用风险模型。

三、市政债券信用风险测度模型构建

本研究将以KMV模型为基础,结合韩立岩等(2005)的研究方法,构建KMV市政债券信用风险预测模型,完善了模型的推演过程,进一步分析和检验了模型中的概率分布形态以提高模型预测精度,构建适合于我国市政债券信用风险量化度量的模型。

在评估市政债券的信用风险时,以地方财政收入作为确定地方经济体发债规模的依据。而地方财政收入具有不确定性的特点,市政债券的信用风险来则自于地方财政收入的波动。这种波动可以通过随机过程进行描述。债务到期时,一旦地方政府担保财政收入小于债务本息,就会发生信用违约风险。因此,对地方财政收入波动的描述就成为解决问题的关键。

作为市政债券价值的标的资产,地方则政收入在不同年度之间并无直接关系,符合随机过程特征用般函数表达则为:当市政债券到期时(1=7)、如果担保财政收入,小于应当偿还的债券不息Br,即当1r<8x时,地方政府就会违约17=Br时即为违约触发点(Default Poil)

用P表示违约概率,则:

![]()

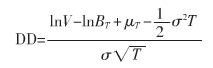

由此,利用KMV模型提供的公式求得市政债券到期时的违 约距离(DD,Default Dislance):

![]()

式中,V是t时刻地方财政收入中扣除必要支出后可用干偿还债务的部分,以下简称“担保财政收入”;![]() 为随机变量;

为随机变量;![]() 为待定函数;

为待定函数;![]() 为市政债券到期时的担保财政收入;

为市政债券到期时的担保财政收入;![]() 为市政债券到期时需偿还的本息;

为市政债券到期时需偿还的本息;![]() 为地方财政收入的波动性。

为地方财政收入的波动性。

进一步研究可知,地方财政收入满足马尔可夫随机过程(Markoy Process)条件,因此可以假设其概率分布遵循几何布朗运动(Geometric Brownian Motion),用一般维纳过程(Wiener Pro-cesses))来表达。

按照KMV方法,将地方财政收入的变化设定为服从正态分布,进而该地方财政收入服从对数正态分布。进面可以得到市放债券的理论违约概率EDF(Expected Default Frequeney)为:

违约距离为:

相应地,理论违约概率为:

![]()

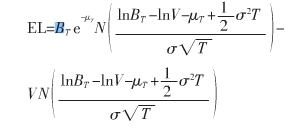

很显然,将违约距离从原始数据调整为对数数据后就可以直接计算得到违约概率。因此可计算得到违约损失EL(Expectel Loss):

需要说明的是,由于公司资产价值服从正态分布假定的合理性值得商推,以及企业实际违约的复杂性,使得理论的EDF并不能够等价于经验的EDF。因此KMV公司在使用该模型时是基于一个包括大量的公司违约信息的历史数据库,把违约距离与预期违约率的关系拟合成一条光滑曲线,从而找出违约距离与预期违约率之间的映射关系以便最终确定EDF的值。但在目前我国信用体系不完善、尚没有大量市政债券违约历史数据的情况下,只能得出市政债券的理论EDF。

四、安全发债规模测算

2009年多个地方政府发行了或准备发行市政债券,根据上文的模型分析,同时考虑到今年各地的经济形势,首先利用ARIMA模型综合预测各地2009年全年的财政收入。进一步研究上述各地财政支出结构发现,尽管2009年各地财政收入增速普遍下降甚至负增长,但财政支出却呈现出大幅上涨的态势,主要是加大了基础建设、教育、医疗、社保、环保等涉及民生方面项目的支出。必要固定支出比例大约上升至50%,这一额度约古财政收入的60%,因此离地方财政收入的40%作为市政债券的担保额度。假设预测违约概客的时间周期为1年。基于KMV按型分析和美国市政债券的历史违约率,确定以让约概率0.5%作为安全发债规模条件,计算出每年到期的市政债券低于当年可用于担保的财政收入的40%作为市政债券的安全规模。相应的计算结果见表1。

安全发债规模占预测财政收人比重维持在20%以下,占GDP的比重总体维持在5%以下且以违约概率0.5%作为安全发债规模条件。相比美国,市政债券违约概率一般在0.5%左右,1985-2008年间,市政债券余额占当年GDP的比重则维持在15.08%~21.31%之间。因此综合判断,以上2009年各地市政债券安全发债规模预测是合理的。

五、2009年地方政府债券发行遇冷”原因之简要分析

尽管各地的实际发债规模远在安全发债规模之内。但相比销售火爆的国债,2009年地方政府债券市场状况却十分低迷。虽然地方债作为债券市场一个新的投资品种获得市场的认可尚需时日,但所暴露出的问题不容忽视。

(一)地方政府公信力不足是地方债券市场遇冷的根本原因。我国一直存在投资冲动,长期以来得不到很好的抑制。2008年11月初中央提出“4万亿经济刺激计划”之后的短短10多天时间内,地方政府便提出18万亿投资计划缺乏科学的投资决策导致投资失误现象屡屡发生,许多项目胎死腹中或下马,造成资源的浪费。降低了投资者对地方政府的信用评级。特别是在当前的制度环境中,尚缺乏政府投资决策问责制度,导致盲目投资、低效投资得不到很好的约束。因此地方政府债券上市遭“冷遇”便不足为奇了。

(二)利率太低是地方债遭个人投资者冷遇的直接原因。作为地方债券的潜在投资者,人们是否愿意投资地方债券,当然首先要考虑的是收益水平。即便投资地方债券和投资国债一样风险很低,但在目前的银行利率水平下共1.7%左右的票面利率,显然对普通投资者缺少吸引力。以投资l00元为例,3年期定期存款l00元,其税后利息为9.49元,而持有3年期新疆政府债100元,其到期利息按复利计算,总计为4.91元。也就是说,3年期地方政府债的利息约为同期银行定期存款利息的一半,对普通投资者的吸引力很小。

(三)经济回暖加重债券市场悲观预期。中国制造业采购经理指数(Pl)自2008年11月探底38.8%之后逐渐回升至50%以上,表明我国经济有持续回暖迹象同时月度信贷规模持续高位运行,2009年前6月新增贷款规模已达7.37万亿元经济回暖加重了债券市场悲观预期,导致债券投资热情降低。

六、结论与思号

(一)市政债券虽有“很边债券“之称,但其中所盆旅的风险不可小视,直接关系到债券上市后能否如期销售。

(二)由于决策体制的因素,投资者对地方政府信用的评级不高,影响了现阶段地方政府债券市场的发展。

(三)财政收入的真实分布与理论分布有一定差异,影响了模型的预测精度,但由于理论界尚无法对其进行精确的描述,因此在应用模型时,应采取定性分析和定量分析相结合的方法综合做出预测与判断。市政债券在我国资本市场尚属新生事物,投资者的认可、市场的培育需要有一定的过程。但不可否认的是,市政债券必将在促进地方经济繁荣发展方面起到积极的推动作用,从规范地方政府性债务管理的角度考虑,必须研究建立一套包括规模控制、风险预答、债务预算、债务审批在内的基本制度框架,以合理评估发债申请地区的偿债能力,严格加强市政债券的管理,科学引导市政债券市场健康发展,服务地方经济建设。

主要参考文献

[1]Artyom Shneyerav.An Empiricul Study of Auction Revenue Runkings:‘TheCuse of Municipul Bonds [J].The RAND Journal of Eecomontics,2006,37(4):1005-1022.

[2]C Steven Cole,Pu Liu,Stanley D Snmith.The Issuer Efect on Default Risk lnsured Mumicipaul Bund Yields [J].Jourmal of Ecomomies and Fi-uance,1994,18(3):331-342.

[3]Chris Dowting and Frank Zhang.Truling Aetivity and Price Volatility in the Municipal Bond Market [J].The Journul of Finance,2004,59(5):899-931.

[4]David SKidwell,Charles A Trzecinka.Maumicipal Bond Pricing and the New York City Fiscul Crisis [J]:The Journal of Finance,1982,37(5): 1239-1246.

[5]Gwangheon Hong and Arthur Warga.An Empirical Study of Bond larket Transactioms[J].Financial Aualysts Joumul,2000,56(2):32-46.

[6]John M R Chalmers.Default Risk Canot Explain the Muni Puzzle:Evi-denee from Municipal Bonds That are Secured by US Treasury Obligatians[1]:The Review of Financial Studlics,1998.1l(2):281-308.

[7]Jess B Yawitz.IKisk Premia om Municipaul Bonds[J].The Journal of Finan-ial and Quantituative Analysis,1978,13(3):475-485.

[8]韩立岩,牟晖,王哲兵,市政债券的风险识别与控制策略[J],管理世界,2005(3):58-66.

[9]杨萍.发展市政债券市场的相关问题研究综述[1],经济研究参考,2006(33):24-28.

[10]聂丹.我国发行市政债券面临的流动性风险与信用风险问题研究[D].上海:华东师范大学,2008.

[11]张瑜.地方街志忑试水[J].原继东方周刊,2009(19):64.

[12]朱磊 美市政债券市场陷崩溃边缘[N].香港商报,2009-0l-05.

临江市人民政府副市长 刘澄